EpShark

Slovenské zprávy

Slovenské zprávy

Krach Japonska se blíží

27. 4. 2014

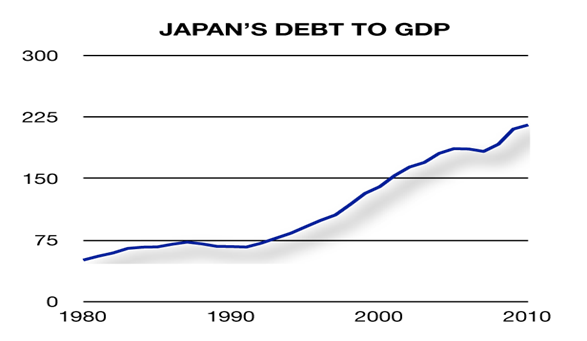

Po více než 20 letech keynesiánských stimulů Japonsko pomalu umírá na předávkování. Dluh Japonska vysoce převyšuje 200% HDP a jenom úroky na dluh spolknou víc než polovinu všech daňových příjmů. A to jsou přitom výnosy japonských dluhopisů rekordně nízko. Je jasné, že tohle nemůže dopadnout dobře.

Celé to začalo v roce 1985, kdy po dohodě PLAZA prudce posilnil japonský jen. Exporty se propadli a hospodářský růst poklesl ze 4,4% procenta v roce 1985 na 2,9% v roce 1986. Vláda na to zareagovala výrazným uvolnění měnové politiky. Centrální banka snížila úrokové sazby z 5% na 2,5%. Právě tato uvolněná politika vytvořila obrovskou bublinu v akcích a nemovitostech. Když centrální banka zvýšila úrokové sazby až na 6% v roce 1990, trh akcí a nemovitostí zkolaboval. Akciový index Nikkei klesl za 3 roky o 60%. Ceny nemovitostí padli do roku 1999 o 80%!

Jak vláda na tento kolaps zareagovala? Keynesiánskými stimuly pochopitelně. V 90. letech zkusila japonská vláda celkem 10 stimulačních balíčků v hodnotě celkem 100 bilionů jenů (kolem 25% HDP Japonska). Jednalo se primárně o infrastrukturní projekty a veřejné práce. Dále centrální banka snížila úrokové sazby z 6% v roce 1990 až na 0,5% v roce 1995. Byli tyhle politiky úspěšné? Ani trochu. V 90. letech reálný HDP stagnoval. Vzrostl jenom ze 428 bilionů jenů v roce 1990 na 469 bilionů jenů v roce 2000. Zato nezaměstnanost se zdvojnásobila z 2,1% z doby před krizí na 4,7% v roce 2000. Na úrovni kolem 5% se drží nezaměstnanost dodnes. Stimuly docílili jediné – prudce zvýšili zadlužení vlády z 70% v roce 1990 na 140 % v roce 2000. Následující desetiletka vypadala podobně – růst sotva 1% při úrokových sazbách skoro na nule. Dluh se nadále zvýšil na neuvěřitelných 220% HDP.

Graf: Vývoj vládního dluhu Japonska, zdroj: snohomishobserver.com

Jak vypadá situace dnes? Dluh je na úrovni 240% HDP. Pouze splácení úroků z dluhu bude stát v tomhle roce 25,3 bilionů jenů. Daňové příjmy se očekávají tento rok ve výši 45,4 bilionů jenů. Takže pouze na úroky půjde 56% všech vládních příjmů. Přitom úroky na japonských desetiletých dluhopisech jsou dnes na rekordních minimech – směšných 0,62%. Pokud úroky stoupnou, celé daňové příjmy půjdou na splácení dluhu. Šance, že Japonsko splatí svůj dluh je rovný nule. Dluhopisy dříve nakupovali hlavně Japonské domácnosti. Ale jak populace stárne, bude se stále zmenšovat počet kupujících a stoupat počet těch lidí co budou dluhopisy prodávat – prodají svoje naspořené dluhopisy, aby měli na důchod. Navíc kdysi velice vysoká míra úspor Japonských domácností je dnes rekordně nízká.

Graf: Míra úspor domácností v Japonsku, zdroj: bilbo.economicoutlook.net

Situaci doteď zachraňoval soukromý sektor – japonské firmy, které investovali své přebytky do vládních dluhopisů. Tady se ale situace taky zhoršuje. Kdysi mívalo Japonsko obchodní přebytky. To se ale nedávno stalo minulostí. Posledních 19 měsíců po sobě zaznamenalo Japonsko deficity obchodní bilance.

Graf: Obchodní bilance Japonska za roky 2011-2014

Japonské korporace už neinvestují doma, ale naopak se snaží co nejvíc investovat v zahraničí.

Koncem roku se stal premiérem Japonska Shinzo Abe. Ten chtěl nastartovat stagnující japonskou ekonomiku novými odvážnými ekonomickými politikami. Pomocí agresivní monetární politiky chtěl zvýšit inflaci a oslabit jen. To by pomohlo exportům a zároveň oslabilo importy a zlepšilo obchodní bilanci. Ohlásil taky další fiskální stimuly. Jak vidíme, ve skutečnosti tvoří Abeho politiku stejné keynesiánské recepty, které selhali v posledních 20 letech. A ták výsledek Abenomiky nemohl skončit jinak než katastrofálně. Exporty v jenech sice stouply o 9,5%, jenže Abe oslabil jen vůči ostatním měnám ještě víc, takže v reálném množství tovaru exporty poklesly. Ale importy prudce stoupli o 25%, protože mnohé suroviny jako například ropa, které Japonsko dováží, prudce zdražili v důsledku oslabení jenu. A tak se Japonská obchodní bilance propadla do deficitu.

Závěr:

Po více než 20 letech fiskálních stimulů a uvolněné měnové politiky se Japonská ekonomika dostala do propasti, z které už není návratu. Japonsky vládní dluh je ve výši 240% HDP a pouze náklady na splácení jeho úroků spotřebují tento rok 56% všech daňových příjmů. To vše při rekordně nízkých sazbách na desetiletých dluhopisech. Úroky dříve nebo později stoupnou, pak bude mít Japonsko pouze dvě možnosti. Vyhlásit státní bankrot, nebo se zbavit dluhu tisknutím peněz, která způsobí masivní inflaci.

Mike

Než začnete komentovat článek, přečtěte si prosím pravidla diskuze.

Mé jméno v policejním spisu byl úlet a naschvál GIBS. V ČT jsem musel bojovat o prostor

Bitcoin je k ničemu a vy jste nic

Kde vezmeme 400 miliard na obranu, ke kterým nás tlačí Trump?

Ondřej Kundra: Ze státního zastupitelství nezmizela bojácnost a ustrašenost, chybí mu sebevědomí

?? Bude růst ekonomiky a/nebo pád do inflace?

Zelená utopie padá, Fiala je vyřízený. ČNB se bojí další inflace, vinu nese vláda | Vlastimil Tlustý

Ivan Hoffman: Populismus jako dobrá volba

Zadejte odpověď

DISKUZE – UPOZORNĚNÍ

§§§ Důležité upozornění: Diskuse pod články na webu epshark.cz reflektuje ústavní právo na svobodu slova a není v zásadě moderována. Každý diskutující tak nese osobní zodpovědnost za jím zveřejněné názory, které jsou někdy i v přímém rozporu s názory redakce, případně když nejsou relevantní se zněním zákona.§§§